不動産の売買、有効活用は、

あなぶき不動産流通にお任せください

相続した不動産をどう活用したらいいかお困りではありませんか。そのまま何もせずに放置していても固定資産税の負担は発生します。また、建物は使用しなければ劣化が早く、資産価値が大きく下がってしまいます。

大切な不動産が「負の資産」にならないようお客様にとって最良の活用方法をご提案いたします。

ある人が死亡したときに、死亡された人の土地や建物などの不動産を配偶者や子などの親族が財産を引き継ぐことです。

これからも幸せに生活していくことを見据え、長期的な視点に基づくライフプランニングは相続後、大きく二つに分かれます。相続対策のマネジメントを提供するあなぶき不動産流通では、様々なソリューションを提供します。

利用する予定のない不動産の売却をお手伝いいたします。

保有することとなった相続不動産の有効活用を提案いたします。

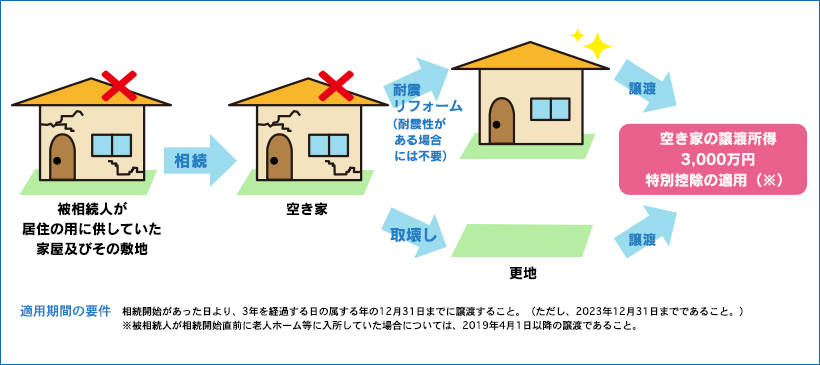

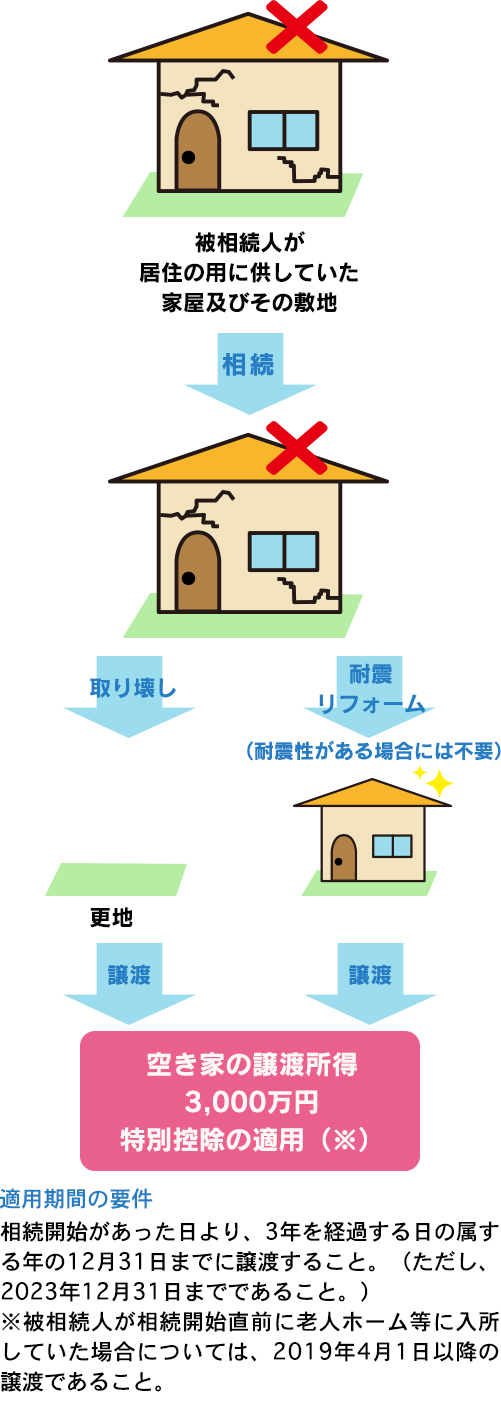

相続から3年目の年末までに、被相続人が居住していた(一人暮らし)家屋を相続した相続人が当該家屋(耐震性のない場合は耐震リフォームをしたものに限り、その敷地を含む。)又は取壊し後の土地を譲渡した場合には、当該家屋又は土地の譲渡所得から3,000万円を特別控除する。

※2019年4月1日以降の譲渡について、要介護認定等を受け、被相続人が相続開始の直前まで老人ホーム等に入所していた場合も、一定要件を満たせば適用対象となる。

- 相続の開始直前まで、被相続人が1人暮らしをしていた建物であること。

- 昭和56年5月31日以前に建築された建物とその敷地であること。

- マンション等の区分所有建物でないこと。

- 相続の時から譲渡の時まで空き家で、事業の用、貸付の用、又は居住の用に供されていないこと。

- 譲渡価格が、1億円以下であること。

- 譲渡時において、いずれかに該当するものであること。

- ①耐震基準を満たす建物。

- ②耐震リフォームにより、耐震基準を満たした建物。

- ③空き家を取り壊し、敷地のみを譲渡する場合。

本特例を受けるにあたっては、要件を満たすことの証明書等を税務署に提出する必要があります。(確定申告時)